摘要:作为货币政策领域的基本理论问题之一,已有大量学者对中国货币政策传导的区域异质性问题进行了研究,然而研究结论就异质性的基本特征事实仍存在极大争议。通过文献梳理发现,现有的实证研究主要基于传统的简约VAR模型和递归假设下的SVAR模型两种方法之一,尽管实证结果大多在不同程度上表明了中国货币政策传导存在区域异质性,但在异质性的方向和程度上存在明显分歧。文章表明,以上方法由于存在混合识别、约束条件过强、价格之谜以及变量排序等多方面的问题,难以对中国货币政策冲击进行有效识别,这是导致现存研究争议的主要原因。针对上述不足,文章采用基于符号约束的SVAR模型对中国货币政策传导的区域异质性进行再检验:(1)实证结果证明了中国货币政策传导存在区域异质性;(2)总的来看,货币政策在中西部地区的影响效果要强于东部地区;(3)通过对比,基于符号约束的SVAR模型可以有效解决传统方法的估计识别问题,实证结论表现出较强的稳健性。在此基础上,文章构建了一个包含两区域的DSGE模型,借以探讨导致中国货币政策传导存在上述区域异质性的结构性原因。对模型结构参数的贝叶斯估计结果表明:东部地区和中西部地区在市场调节能力、金融发展水平、地方政府行为等方面存在较为显著的差异,这些区域层面的结构性差异是货币政策传导产生异质性的重要原因。

关键词:货币政策;区域异质性;符号约束;SVAR模型;DSGE模型

中图分类号:F832.0 文献标识码:A

文章编号:1005-3492(2023)09-0058-20

区域经济发展不平衡是中国经济的重要特征之一。改革开放40余年来,中国在由沿海向内陆不断开放发展的过程中,各地区的经济发展水平获得了极大提高,但同时也表现出在生产力水平、市场化程度、金融发展和产业结构等方面的不平衡特征。这可能导致中国货币政策传导存在区域异质性,即货币政策在不同区域的传导存在效果上的差异。二十大报告明确将区域协调发展作为国家经济发展战略之一,并强调健全宏观经济治理体系。货币政策作为国家宏观调控最重要的工具之一,回答其在传导过程中是否存在区域异质性,对于深入实施区域协调发展战略具有较强的理论意义。

Scott在对美国公开市场操作的研究中,最早发现了货币政策传导的区域异质性。此后,这一问题受到越来越多的学者关注。Toal、Garrison和Chang、Garrison和Kort以及Carlino和Defina等通过实证研究证实了美国货币政策传导存在区域异质性,例如五大湖地区对货币政策的反应程度较强,而西南地区和洛基山地区对货币政策的反应程度较弱。货币政策传导的区域异质性在其他一些国家和地区也先后被实证研究所证实,如Georgopoulos对加拿大、Arnold和Vrugt对荷兰、Nachane和Ghosh对印度、Arnold和Vrugt对德国以及Huchet、Belke和Gros、Elbourne和Haan等对欧元区的研究。货币政策传导的区域异质性已成为货币政策研究领域基本且重要的理论问题之一。

在国内研究方面,骆玉鼎、孙天琦以及焦瑾璞等最早从理论上分析认为中国货币政策传导存在区域异质性。此后,诸多学者针对这一问题展开了实证研究。根据区域划分方式的不同,这些实证研究包括:基于东部、中部和西部3区域的研究;基于东部、中部、西部、东北和京津冀5区域的研究;基于东北、北部沿海、东部沿海、南部沿海、黄河中游、长江中游、大西南和大西北8区域的研究;以及基于全国31省市的研究。

上述实证研究的结果大多在不同程度上表明了中国货币政策传导存在区域异质性,但却在异质性的方向和程度上存在较大争议。其中部分研究认为,中国东部、中部、西部地区对货币政策冲击的反应程度依次减弱,抑或经济发展水平越高的地区对货币政策冲击的反应程度越强烈。而与此结论形成鲜明对比,另有部分研究认为,中国西部地区对货币政策冲击的反应程度要强于中部和东部地区,抑或欠发达的内陆或中西部地区对货币政策冲击的反应程度要强于发达地区。

什么原因导致了现有研究结论的较大差异?首先,通过将区域划分方式与研究结论进行对比,可以基本排除是由于区域划分方式的不同而导致的研究结论不同。其次,通过将样本区间长度与研究结论进行对比,也可以基本排除是由于样本区间选取的不同而导致的研究结论不同。最终,通过对实证方法的梳理本文发现,现有的实证研究主要基于传统的向量自回归(VAR)模型和递归假设下的结构向量自回归(SVAR)模型两种方法之一。本文将表明,上述方法由于存在一系列内在的局限性,难以对中国货币政策冲击进行有效识别,这也是导致现存研究争议的主要原因。

在此基础上,本文采用基于符号约束的SVAR模型对中国货币政策传导的区域异质性进行再检验。对比研究显示,该方法可以有效弥补传统方法在估计识别中存在的不足,从而显著增强实证结果的有效性和稳健性。进一步地,本文通过构建和估计一个包含两区域的DSGE模型,对导致中国货币政策传导存在上述区域异质性的结构性原因进行探讨。本文基于结构模型对中国货币政策传导的区域异质性问题进行实证研究,其边际贡献主要体现在如下三个方面:(1)揭示了方法上的局限性是导致现有研究结论差异较大的主要原因;(2)改进方法后给出了更加有效和稳健的实证结果;(3)构建了一个可估计的模型框架对区域因素及其影响机制进行检验,该模型框架可以为今后更深入的理论研究提供基础。

本文接下来的结构安排如下:第二部分对相关实证模型和实证方法进行阐释;第三部分对实证数据进行说明;第四和第五部分分别构建基于递归假设和符号约束的SVAR模型对货币政策传导的区域异质性进行实证检验,并对比两种方法下实证结果的有效性和稳健性;第六部分构建一个两区域的DSGE模型,并运用贝叶斯方法对模型的结构参数进行估计;第七部分进行总结。

(一)传统VAR模型与混合识别问题

Sims倡导的向量自回归(VAR)模型为研究宏观时间序列经济变量之间的影响关系提供了重要方法。给定简约形式(reduced-form)的VAR模型如下:

其中,Yt为m×1的列向量,Bi为m×m的系数矩阵,ut为误差项,其协方差矩阵为Σ。

通过对式进行OLS估计可以得到Bi,并进而得到ut。然而,ut并不是结构性冲击(structural shock),其是对经济受到的各种外生冲击的综合反映。如果研究的目的在于考察单一结构性冲击(本文为货币政策冲击)对Yt的影响,则文献中基于传统VAR模型的估计以及通过构建Yt对ut的反应函数的方法会导致混合识别问题,即不能正确识别货币政策冲击,从而严重影响实证结果的有效性和稳健性。

(二)SVAR模型与递归假设

为了解决传统VAR模型对货币政策冲击的混合识别问题,Christiano等构建了下列结构向量自回归(Structural VAR)模型:

其中,A0为m×m的可逆矩阵,εt为模型的结构性冲击,满足对结构性冲击的标准假设E[εtεt']=Im。

(2)式可变换为:

如果对应(1)式,则Bi= ,ut=

,ut= 。可见,只有确定了A0才能识别出结构性冲击εt,并进而得到经济系统对冲击的反应。计算可知,对A0的识别面临着m(m-1)/2个自由度,意味着还需要对A0施加额外的约束以达到识别的目的。

。可见,只有确定了A0才能识别出结构性冲击εt,并进而得到经济系统对冲击的反应。计算可知,对A0的识别面临着m(m-1)/2个自由度,意味着还需要对A0施加额外的约束以达到识别的目的。

为此,可以将Yt分解为三个部分,即

并对其施加递归假设(recursiveness assumption):当期的货币政策St不会对当期的Y1t产生影响,但会对当期的Y2t产生影响。

递归假设的本质是对系数矩阵A0人为施加零约束条件,使其形式变为:

可以证明,上述下三角形式的A0能够帮助识别出Yt对货币政策冲击的动态反应。与此同时,这一假设在技术上为模型的估计识别提供了极大的便利性,其意味着通过Cholesky分解便可得到A0,即使得ut=chol(Σ)εt。

基于递归假设的SVAR模型虽然有效解决了传统VAR模型对货币政策冲击的混合识别问题,但该模型仍然存在以下三个方面的估计识别问题:

第一,该模型中施加的下三角矩阵的约束条件过强。事实上,通过Cholesky分解得到A0是一个极强的假设。不妨考虑一个正交矩阵Q,则任意一个Q都可以产生一个满足假设的结构性冲击,即使得 ,从而该方法事实上是简单设定了Q为单位矩阵。

,从而该方法事实上是简单设定了Q为单位矩阵。

第二,由于难以剔除导致价格变动的冗余信息的影响,该模型在应用中普遍容易产生“价格之谜”(price puzzle)。“价格之谜”是指在该模型识别出的紧缩性货币政策冲击下,物价指数(通货膨胀)不降反升的现象。价格之谜存在意味着对货币政策冲击的识别缺乏有效性。

第三,该模型的识别结果严重依赖变量排序。由于基于递归假设,该模型对货币政策冲击的识别依赖于各变量加入模型的顺序。如果经济系统中存在当期相互影响关系不明确的变量,那么对变量排序的设定将很难避免一定的随意性。而一旦变量排序发生变化,则很容易导致识别结果也随之变化,从而难以保证模型估计结果的稳健性。

(三)SVAR模型与符号约束

针对基于递归假设SVAR模型的不足之处,Uhlig在模型识别方面提出了一个全新的思路。其不对A0的形式人为施加零约束条件,而是通过随机抽样的方法从所有可能的脉冲反应函数中抽取那些满足基本经济含义的样本作为识别出的结构性冲击反应。

具体方法是,计算结构性冲击εj对Yi的脉冲反应函数:

并对特定的脉冲反应函数施加符号约束(sign restriction),然后通过蒙特卡洛方法抽取合理的 。其中,符号约束是指根据经济理论和经济事实对部分变量在冲击下的变动方向加以约束(例如设定紧缩性货币政策冲击下利率水平的变动方向为正),而对那些作为研究对象的变量不施加任何约束。

。其中,符号约束是指根据经济理论和经济事实对部分变量在冲击下的变动方向加以约束(例如设定紧缩性货币政策冲击下利率水平的变动方向为正),而对那些作为研究对象的变量不施加任何约束。

从技术角度,该方法放松了递归模型通过Cholesky分解得到系数矩阵的强假设,因此更具一般性。更为重要地,这种方法上的改进将显著提升识别结果的有效性和稳健性。为了说明这一点,本文接下来分别构建基于递归假设和符号约束的SVAR模型对中国货币政策传导的区域异质性进行实证检验,并对两种方法下的实证结果进行对比。

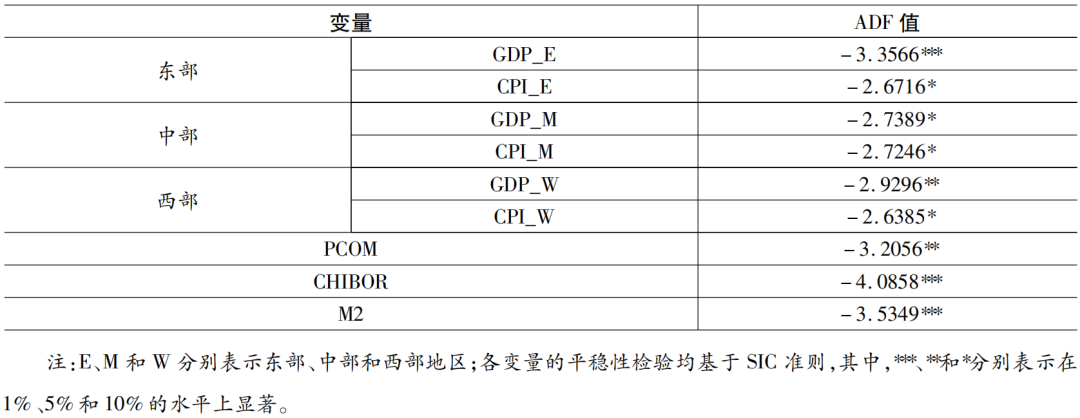

在区域划分方式上,本文采用东部、中部和西部3区域的划分,以期得到关于中国货币政策传导区域异质性的基础性结论。在样本区间选取上,本文采用2005年1月至2019年12月的月度数据,以弥补已有研究采用年度数据或短期月度数据在样本容量方面的不足。本文研究的经济变量主要包括:产出水平、通货膨胀率、利率水平和货币供应量。其中,产出水平采用国内生产总值(GDP),通货膨胀率采用居民消费价格指数同比增长率(CPI),利率水平采用银行间同业拆借7天加权平均利率(CHIBOR),货币供应量采用广义货币量(M2)。此外,在基于递归假设的SVAR模型中,为控制价格之谜的问题,本文还加入商品价格指数(PCOM)进行调节。以上所有数据均来源于中经网数据库。

对原始数据的处理如下:通过加总地区内各省市的季度GDP得到东中西三个地区的季度GDP,然后利用Chow和Lin的方法,借助宏观经济景气指数将各地区的季度GDP转换为月度数据;通过对地区内各省市的同比居民消费价格指数求算术平均得到各地区的同比居民消费价格指数;月度名义GDP和M2数据均通过以2005年1月为基期构建的CPI定基价格指数转换为实际值;除CHIBOR外所有数据均采用X—13方法进行季节调整;对季节调整后的实际GDP和M2分别计算同比增长率。

对处理后的GDP、CPI、PCOM、CHIBOR和M2数据进行ADF平稳性检验,结果如表1所示。可以看到,各变量分别在1%、5%或10%的水平上拒绝存在单位根的零假设,即均为平稳时间序列。

表1 ADF检验结果

根据递归假设,央行对货币政策的选择St会受到当期前序变量的影响,而St对前序变量的影响则从下一期开始。因此,基于递归假设的SVAR模型一般将产出和通胀置于货币政策变量之前,这里据此设定变量排序为:GDP、CPI、CHIBOR和M2。同时,根据Schwarz信息准则和Hannan—Quinn信息准则设定模型为一阶滞后。

(一)实证结果

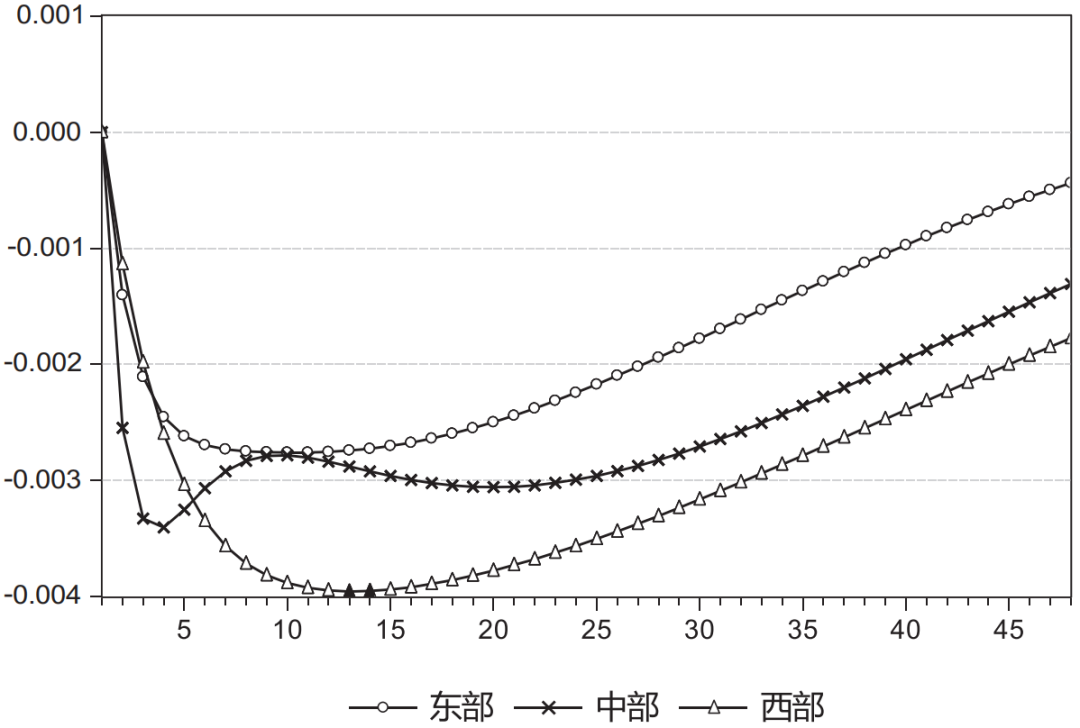

图1给出了一单位标准差的正向利率冲击(紧缩性货币政策冲击)下,东部、中部和西部三个地区国内生产总值的变动情况。可以看到,尽管面对同样的货币政策冲击,但不同地区的反应在深度、速度和持续性上都不尽相同。从反应深度来看,西部地区最大,其次依次为中部地区和东部地区,最大响应值分别为-0.40%、-0.34%和-0.28%。从反应速度来看,中部地区最快,在第4期达到响应极值,东部地区和西部地区分别在第10期和第13期达到响应极值。从政策效果的持续性来看,由强到弱依次为西部、中部和东部地区。

(二)冲击识别的有效性

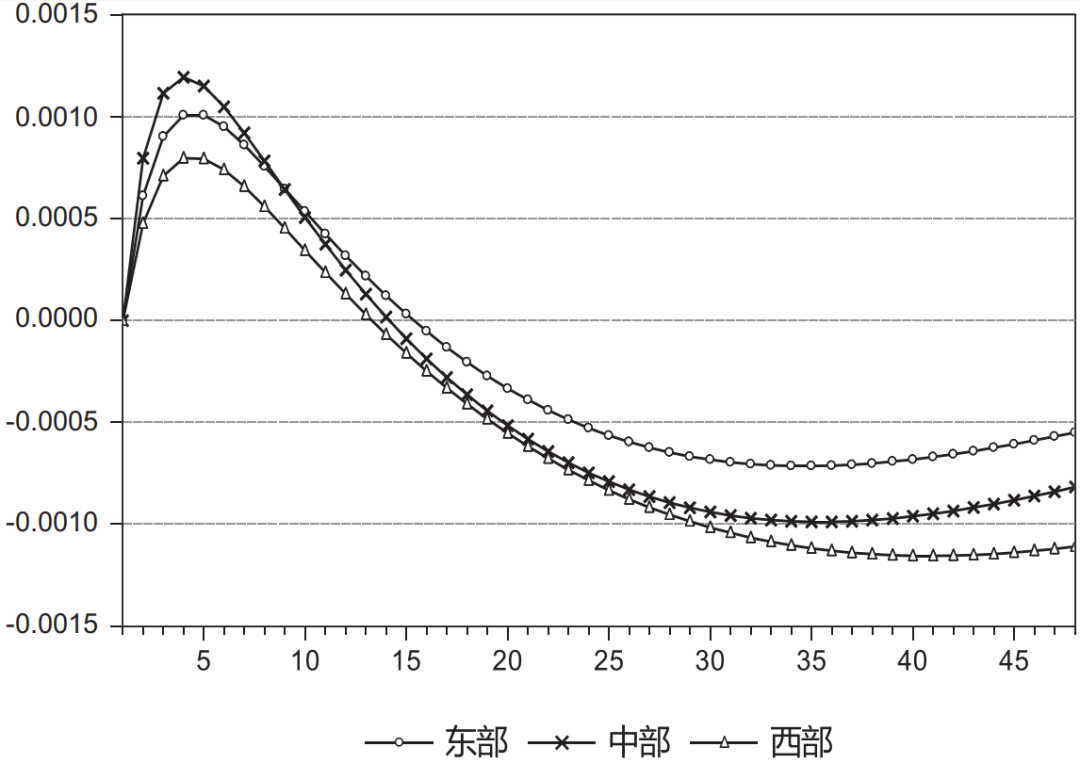

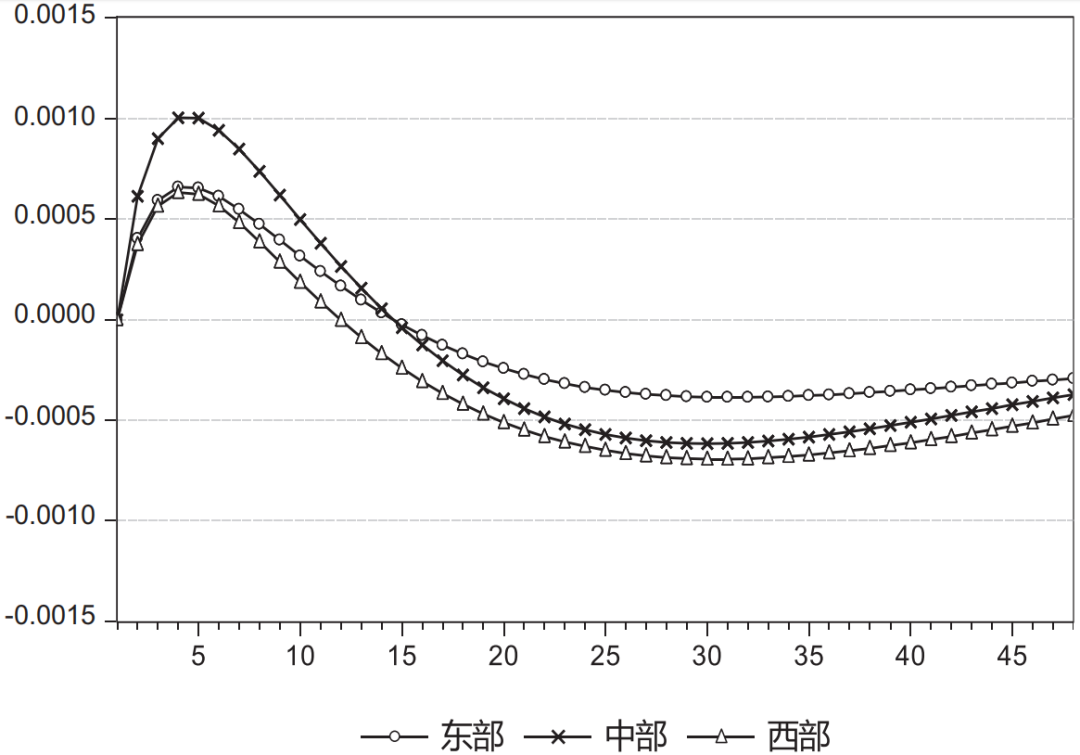

图2给出了三个地区居民消费价格指数的变动情况。可以看到,在紧缩性货币政策冲击下,三个地区的CPI均呈现出连续12个月以上的上升态势,即出现了价格之谜。本文还参照文献中通过加入商品价格指数PCOM控制价格之谜的方法对模型进行了再估计,结果如图3所示。通过对比,虽然CPI不合理变动的程度有所减弱,但价格之谜仍然难以消除。价格之谜的存在意味着模型对货币政策冲击的识别缺乏有效性。

图2 CPI对正向CHIBOR冲击的脉冲反应

图3 模型加入PCOM后CPI的脉冲反应

(三)实证结果的稳健性

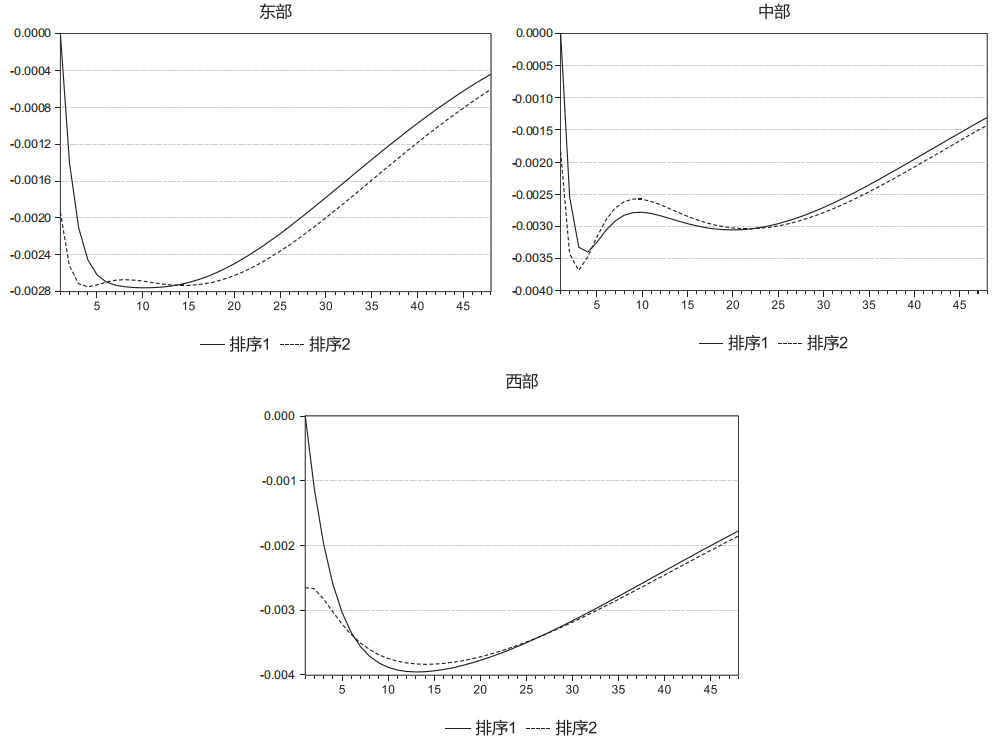

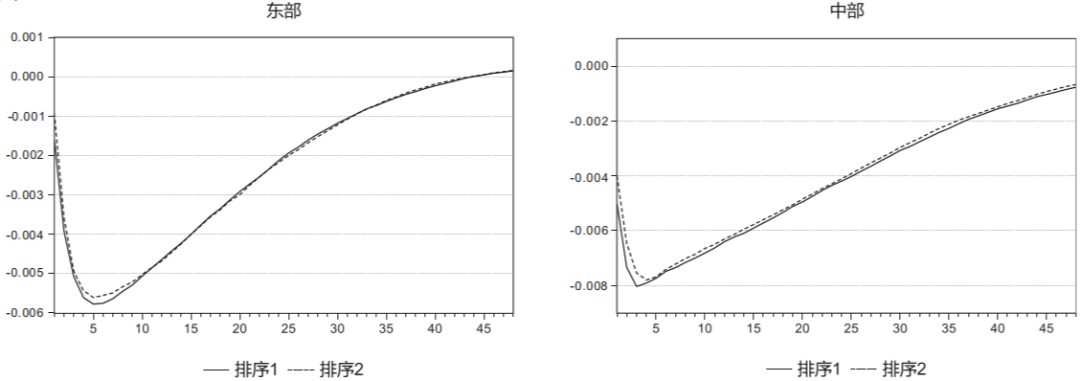

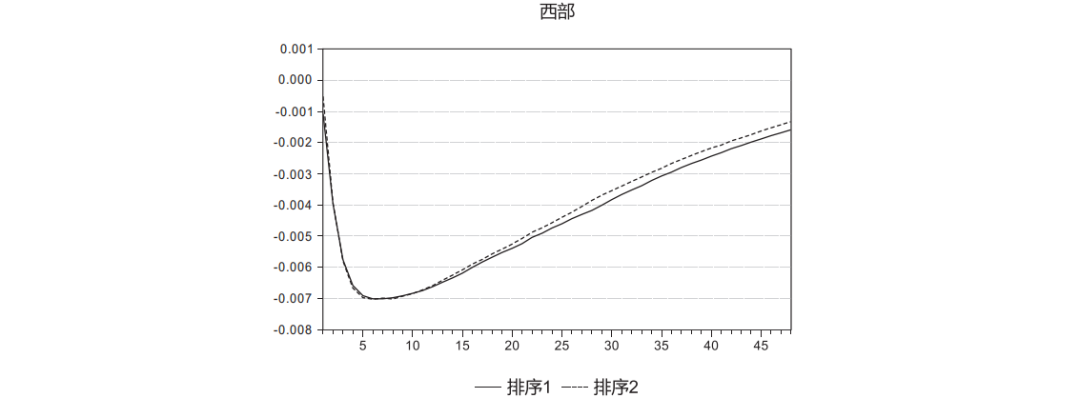

进一步地,本文通过改变模型中的变量排序,检验估计结果的稳健性。参照现有研究中的另一种排序方式,将货币政策变量置于产出和通胀之前进行估计,即设定新的变量排序为:CHIBOR、M2、GDP和CPI。图4对比了不同变量排序下,东部、中部和西部三个地区国内生产总值对一单位标准差的正向利率冲击的反应情况。其中,实线表示的排序1为原排序,虚线表示的排序2为新排序。可以看到,不同变量排序下的估计结果并不一致,例如新排序下东部地区对货币政策冲击的反应程度显著增强,这使得实证结果的稳健性难以得到保证。

基于以上的分析,国内现有研究结论差异较大的现象也就不足为奇了。传统VAR模型的混合识别问题和基于递归假设SVAR模型的约束条件过强、价格之谜、变量排序等问题,影响了对中国货币政策冲击的有效识别,进而难以保证实证结果的稳健性。为弥补上述方法在估计识别中存在的不足,本文接下来采用基于符号约束的SVAR模型对中国货币政策传导的区域异质性进行再检验。

本文对SVAR模型施加的符号约束如下:紧缩性货币政策环境下,利率水平CHIBOR不下降,货币供应量M2和通货膨胀率CPI不上升,并将最大约束期数设为2期;而对产出水平变量GDP不施加任何约束。

(一)实证结果

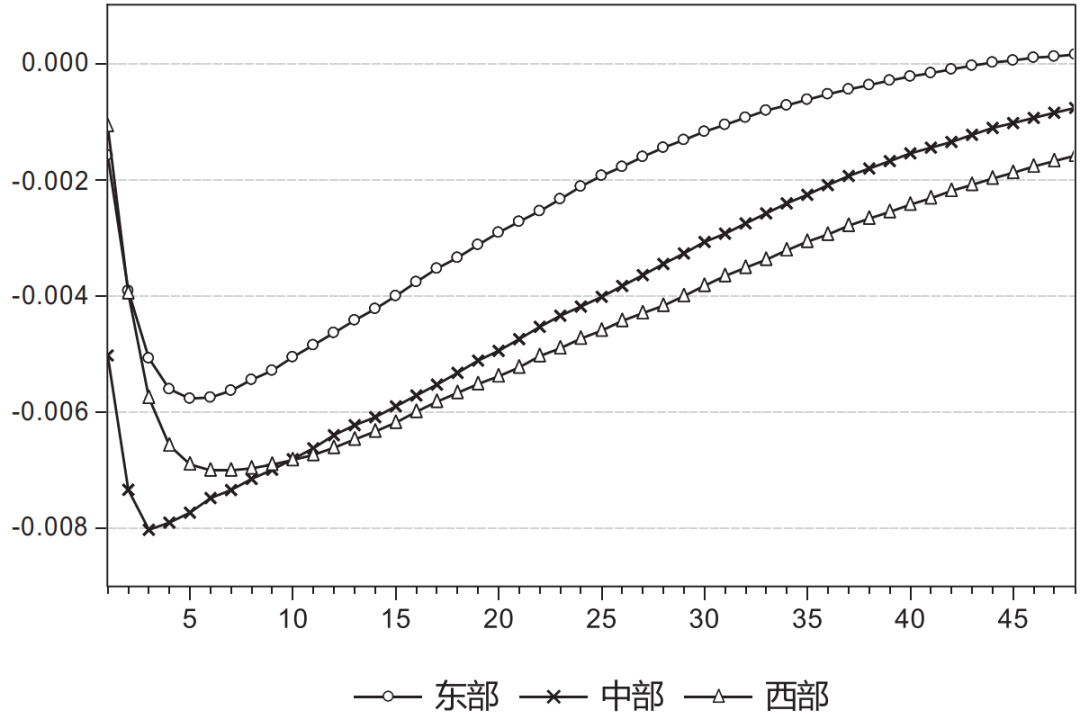

本文对东部、中部和西部地区分别通过20777次、20371次和15961次随机抽样各抽出了2000条满足符号约束的脉冲反应,并以样本中位数作为相关变量的脉冲反应,结果如图5所示。

实证结果证明了中国货币政策传导存在区域异质性。从反应深度来看,中部地区最大,其次依次为西部地区和东部地区,最大响应值分别为-0.80%、-0.70%和-0.58%。从反应速度来看,中部地区最快,在第3期达到响应极值,东部地区和西部地区分别在第5期和第6期达到响应极值。从政策效果的持续性来看,由强到弱依次为西部(从第10期开始中部地区的反应开始弱于西部地区)、中部和东部地区。综合政策影响的深度和持续时间,货币政策在中西部地区的影响效果要强于东部地区。

图5 GDP在紧缩性货币政策冲击下的脉冲反应

(二)冲击识别的有效性

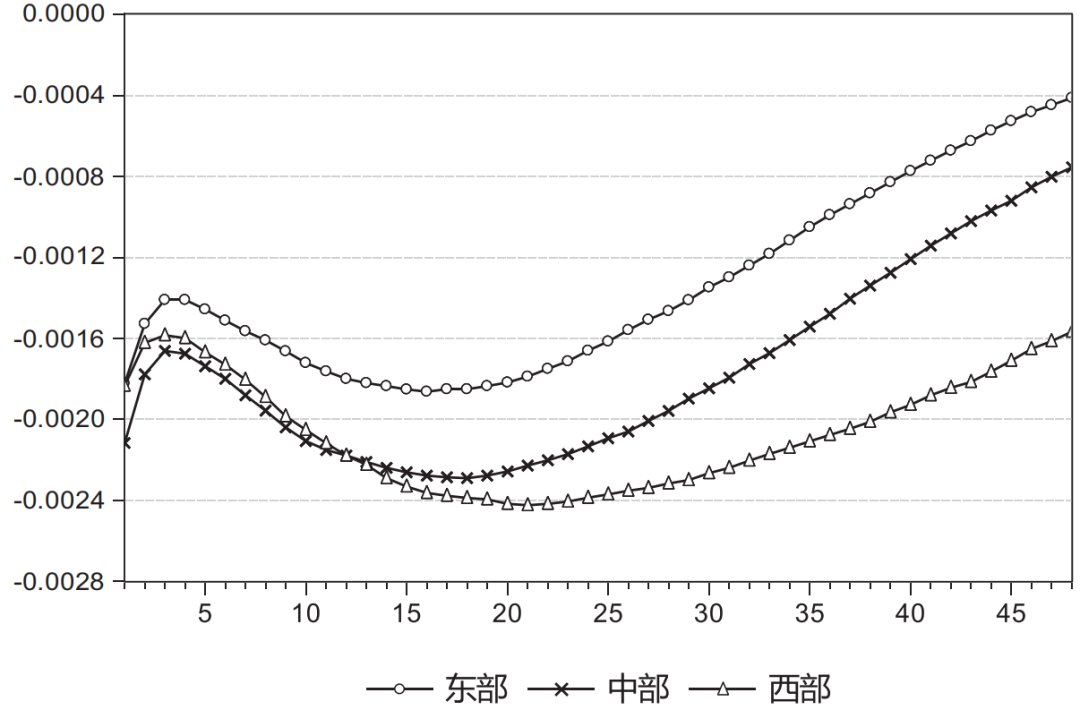

图6给出了三个地区居民消费价格指数的变动情况。可以看到,在紧缩性货币政策冲击下,三个地区的CPI均呈现出持续的下降态势。与基于递归假设的SVAR模型相比,价格之谜的问题得到有效解决,从而模型对货币政策冲击的识别也更加有效。而从三个地区CPI反应的深度和持续性来看,结果同样表明,货币政策在中西部地区的影响效果要强于东部地区。

图6 CPI在紧缩性货币政策冲击下的脉冲反应

(三)实证结果的稳健性

类似地,本文检验估计结果在不同变量排序下的稳健性,结果如图7所示。可以看到,不同变量排序下的估计结果高度一致。与基于递归假设的SVAR模型相比,实证结果的稳健性得到显著提高。

图7 变量排序与实证结果稳健性

事实上,除了能够有效解决传统方法的估计识别问题,基于符号约束的SVAR模型在拟合中国经济现实上也独具优势。与传统方法基于单一政策变量(CHIBOR或M2)构造货币政策冲击不同,符号约束基于指标体系(CHIBOR和M2)构造货币政策冲击,由于对中国货币政策属于“价格型”还是“数量型”尚存争议,这使得该方法更适宜用于对中国货币政策冲击的准确识别。

在以上实证结果的基础上,本文进一步构建一个包含两区域(分别对应东部地区和中西部地区)的DSGE模型,借以探讨导致中国货币政策传导存在上述区域异质性的结构性原因。模型的基本结构最早源于Obstfeld和Rogoff、Clarida等、Pappa以及Benigno和Benigno等建立的两国模型,而Benigno、Beetsma和Jensen、Gali和Monacelli以及Ferrero等关于货币区货币政策和财政政策的研究则提供了一个类似区域层面的视角。本文在模型构建时,还特别注意考虑了以下两个方面的作用:(1)金融加速器机制。金融市场摩擦对经济波动的放大作用已被广泛讨论,这里引入基于房地产的抵押约束机制,以刻画金融市场基本特征。(2)地方政府土地财政。已有研究证实了中国地方政府的土地财政行为显著放大了地方经济波动,这促使本文在对区域经济进行刻画时引入地方政府土地财政。

(一)模型框架

经济由两个区域组成,分别称作区域1和区域2,两个区域的规模分别为[0,n)和[n,1]。每个区域内部的经济主体包括:家庭、最终品生产商、中间品生产商、零售商、以及地方政府。在两个区域之上,一个共同的货币当局制定统一的货币政策。下面给出对模型结构的具体描述,简洁起见,这里仅对区域1作重点介绍,区域2的结构可类比得到。

1.家庭

家庭的效用函数建立在消费Ch,t,房地产持有Lh,t,以及劳动Nh,t的基础上,其目标函数为:

其中,βh为家庭的贴现因子,jt为房地产需求冲击,κ为劳动供给偏好参数,φ为劳动供给弹性的倒数。对家庭部门的设定还基于以下两个假设。首先,本文假设家庭具有相对更高的耐心程度,从而允许厂商和地方政府向其举借债务。其次,本文假设厂商和地方政府不能直接参与区域间资本市场,他们只能向区域内的家庭借债,而家庭则可以在区域间进行借债。

家庭的预算约束为:

其中, 为实际房地产价格,

为实际房地产价格, 为实际工资,

为实际工资, 为实际债务,Rt为其回报率,bh,t<0表示债务资金的流出,

为实际债务,Rt为其回报率,bh,t<0表示债务资金的流出, 表示通货膨胀率,τ衡量地方政府的土地收益份额。引入债务的调整成本以保证系统的平稳性,ξ为调整成本参数。

表示通货膨胀率,τ衡量地方政府的土地收益份额。引入债务的调整成本以保证系统的平稳性,ξ为调整成本参数。

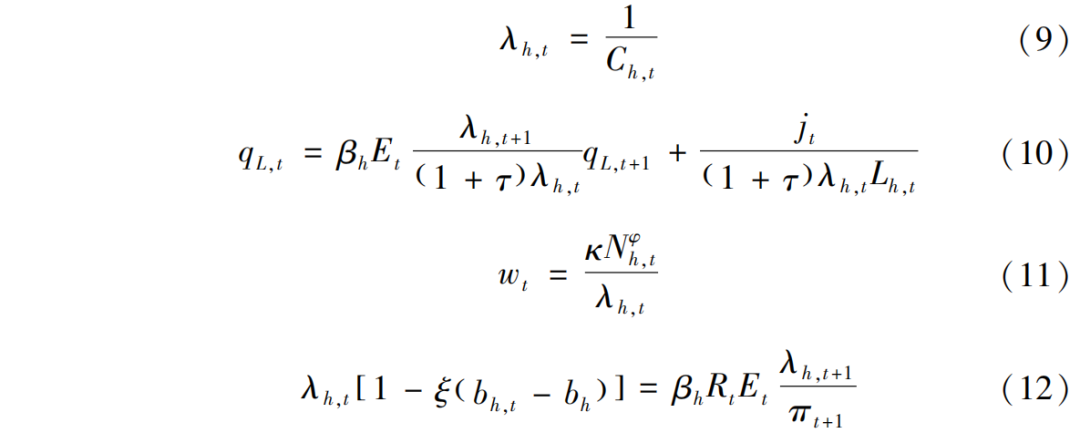

家庭在预算约束下,最大化其目标函数,最优性条件为:

(9)式表示收入的边际效用等于消费的边际效用,其中λh,t为对应预算约束的拉格朗日乘子。(10)式为房地产的欧拉方程,表示房地产的相对价格等于其边际收益。(11)式为劳动供给方程,表示实际工资等于休闲和收入的边际替代率。(12)式为家庭债务的欧拉方程。

2.最终品生产商

最终品Zt的生产函数为:

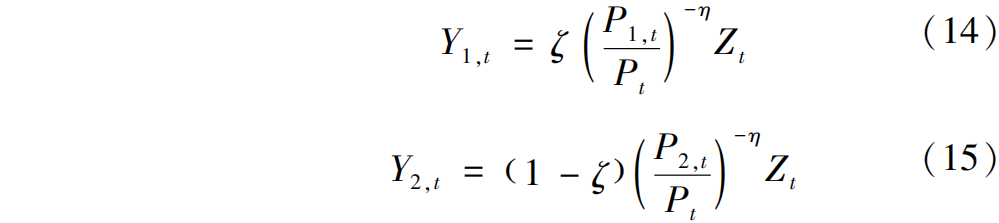

其中,Y1,t和Y2,t分别为来自区域1和区域2的产品,η>0为其替代弹性,ζ∈0,1则决定了其在均衡时的份额。

通过解成本最小化问题,可以得到最终品生产商对Y1,t和Y2,t的需求:

其中,P1,t和P2,t分别为Y1,t和Y2,t的价格。Pt表示区域1的总体价格水平,其定义为:

对价格方程进行对数线性化,可以得到:

其中,定义 。

。

3.中间品生产商

中间品生产商投入劳动Ne,t、资本Kt和房地产Le,t进行生产。此外,本文还考虑地方政府支出Gt的生产特性。中间品 的生产函数以柯布-道格拉斯的形式给出:

的生产函数以柯布-道格拉斯的形式给出:

其中,At为技术冲击,α,ψK和ψL用于度量各生产要素的产出弹性。

中间品生产商面临的预算约束为:

其中,Ce,t为消费,It为投资, 为实际债务,

为实际债务, 表示中间品生产商向零售商出售中间产品的批发价格。

表示中间品生产商向零售商出售中间产品的批发价格。

中间品生产商的资本积累方程为:

其中,δ为资本折旧率,Ω为调整成本参数。

中间品生产商可以以房地产和资本的价值作为抵押举借债务,其面临如下的信贷约束:

其中,μ为企业抵押比例,qK,t为资本的相对价格。

中间品生产商在(18)—(21)的约束下,最大化自己的贴现效用和:

其中,βe为贴现因子。

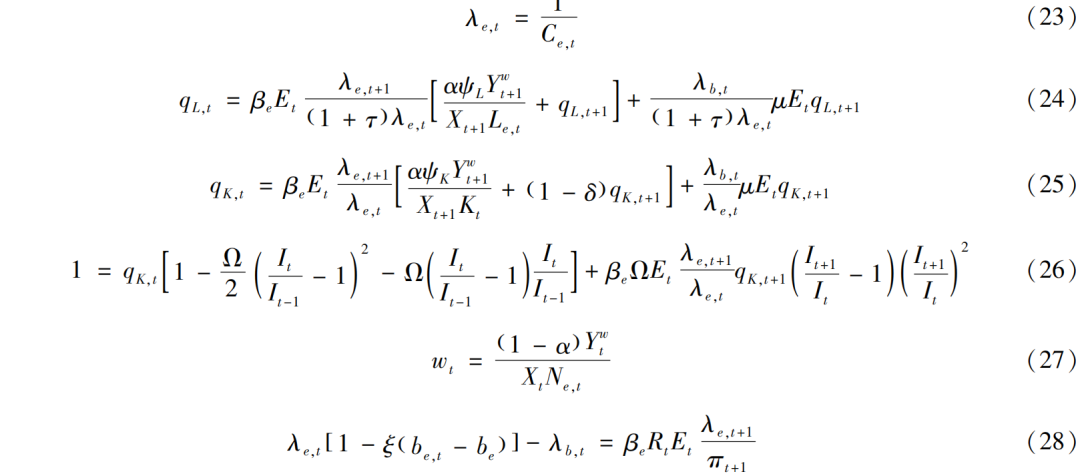

中间品生产商的最优性条件为:

λe,t和λb,t分别为对应预算约束和信贷约束的拉格朗日乘子。(23)式表示收入的边际效用等于消费的边际效用。(24)式为房地产的欧拉方程,表示房地产的价格等于其未来边际产出以及未来价值的现值,加上其作为抵押品的价值。(25)式为资本的欧拉方程,表示资本的影子价格等于资本未来边际产出以及未来价值的现值,加上资本作为抵押品的价值。(26)式为投资的欧拉方程,表示投资的边际成本等于资本的边际收益。(27)式为劳动需求方程,表示实际工资等于劳动的边际产出。(28)式为中间品生产商债务的欧拉方程。

4.零售商

本文通过零售商引入价格粘性,假设区域1存在连续统i∈[0,n)且垄断竞争的零售商,他们以 的价格购入中间品

的价格购入中间品 ,并对其进行差异化处理:

,并对其进行差异化处理:

相应的价格指数为:

其中,σ为差异化产品Yt(i)间的替代弹性。

每个零售商以Calvo的方式调整其价格 ,每期调整价格的概率为1—θ,则其最优化问题为:

,每期调整价格的概率为1—θ,则其最优化问题为:

受约束于其需求曲线:

其中, 表示随机贴现因子,

表示随机贴现因子, 表示边际成本。

表示边际成本。

最优定价 满足:

满足:

从而价格变动满足:

结合(33)和(34)式并进行对数线性化,可以得到零售商产品价格水平的菲利普斯曲线:

其中,εP,t为价格冲击,反映了成本变化对通胀的影响。

5.地方政府

假设地方政府通过推动政府支出规模Gt的扩张追求自身效用最大化,其目标函数为:

其中,βg为贴现因子。

在短期房地产供给不变的假设下,通过对房地产价值征税的形式引入土地财政,用 表示地方政府获得的土地收益。其中,

表示地方政府获得的土地收益。其中, 为房地产供给,st为房地产供给冲击。同时引入实际地方政府债务

为房地产供给,st为房地产供给冲击。同时引入实际地方政府债务 ,则地方政府的预算约束为:

,则地方政府的预算约束为:

中国地方政府债务对土地财政的高度依赖,本质上体现为地方政府以未来的土地收益作为抵押举借债务。这里通过以下的信贷约束来刻画地方政府的这一行为特征:

其中,ν表示地方政府抵押比例。

地方政府在预算约束和信贷约束下,通过选择支出规模和债务规模来最大化其目标函数,最优性条件为:

λg,t和λd,t分别为对应预算约束和信贷约束的拉格朗日乘子。(39)式表示政府收入的影子价格等于政府支出的边际效用。(40)式为政府债务的欧拉方程。

6.货币当局

假设货币当局的货币政策调控遵循如下规则:

其中,ρR为利率平滑参数,φπ和φY分别为对通胀和产出的反应参数,εR,t为货币政策冲击。总体通货膨胀率是对两个区域通货膨胀率的加权平均,权重分别为两个区域的经济规模:

7.宏观均衡与冲击过程

在宏观均衡,产品市场、劳动力市场、房地产市场以及债券市场均需满足市场均衡条件:

除货币政策冲击和价格冲击外,模型中的其他冲击 服从AR(1)过程:

服从AR(1)过程:

(二)模型估计

本文运用贝叶斯方法对模型进行估计。在数据选取上:全国的利率水平仍采用CHIBOR;区域1和区域2的产出水平分别采用东部地区和中西部地区的GDP;两区域的通货膨胀率分别采用东部地区和中西部地区的CPI环比增长率,从而与模型变量相匹配;由于模型中引入了房地产市场,故本文增加两区域的房价数据,分别采用东部地区和中西部地区的房地产平均价格。在数据处理上:相关名义变量均通过CPI定基指数转换为实际值;除CHIBOR外所有数据均采用X—13方法进行季节调整,取对数后通过HP滤波剔除长期趋势。样本区间、频率及来源与之前保持一致。

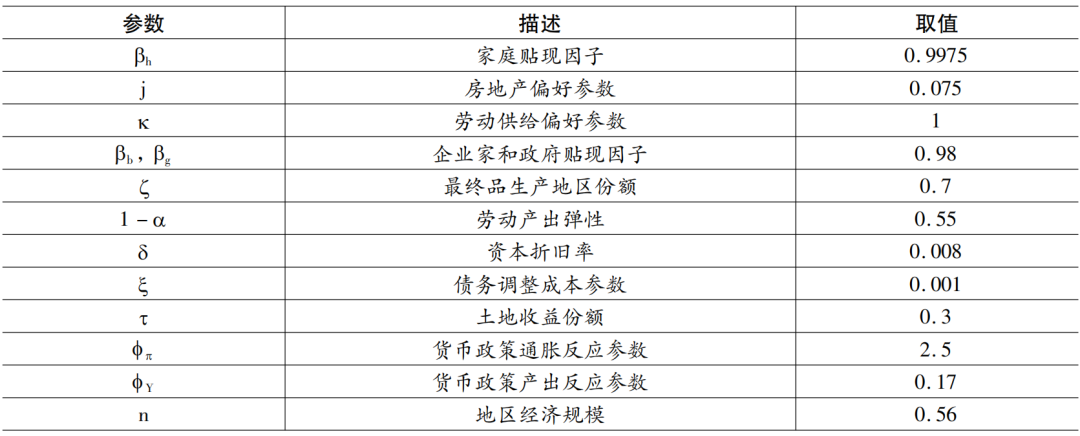

根据中国经济特征以及国内外相关研究,本文对模型中的部分参数进行校准和赋值,以提高估计的有效性。所有参数均在月度频率上进行校准,参数具体取值情况在表2中进行了总结。取家庭贴现因子为0.9975,从而使稳态时年度存款利率为3%;为保证信贷约束在均衡点附近可以得到满足,设家庭具有更高的耐心程度,取中间品生产商和地方政府的贴现因子为0.98。取房地产偏好参数为0.075,取劳动供给偏好参数为1。遵循文献中对“本土偏好”(home bias)的一般设定,取最终品生产地区份额为0.7。国外相关文献对劳动产出弹性的取值一般在0.6—0.7之间,而考虑到国内已有学者根据中国经济对这一数值进行了修正,普遍表现为低于国外文献常值,故本文将劳动产出弹性向下调整为0.55。资本季度折旧率按照惯例一般为2.5%,相当于年折旧10%,本文据此取月度折旧率为0.8%。取债务调整成本参数为0.001,取地方政府土地收益份额为0.3。对于货币政策规则中通胀和产出的反应参数,也已有学者根据中国经济进行了估计,普遍表现为通胀反应参数显著高于国外文献常值,故本文在上述经过修正的估计结果里折中取通胀反应参数为2.5,取产出反应参数为0.17。根据对样本区间内两区域GDP平均水平的计算,取(东部)地区经济规模为0.56。

表2 参数取值情况

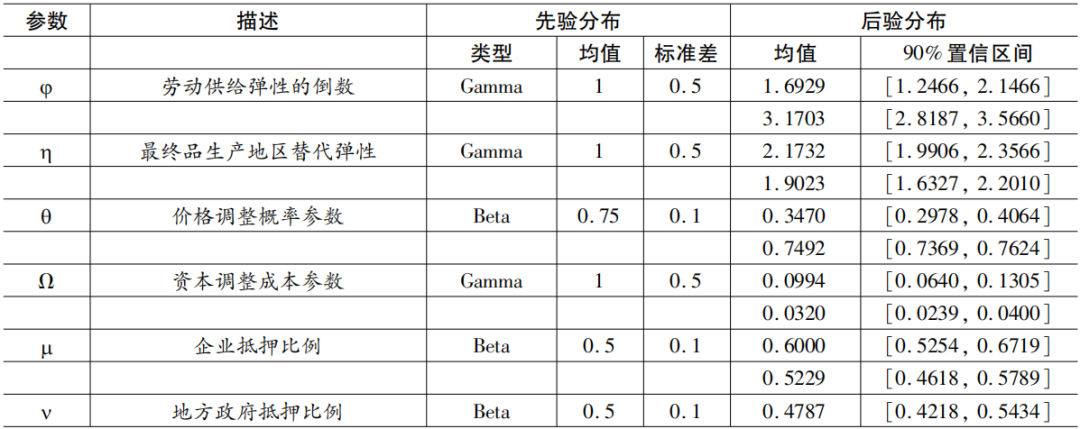

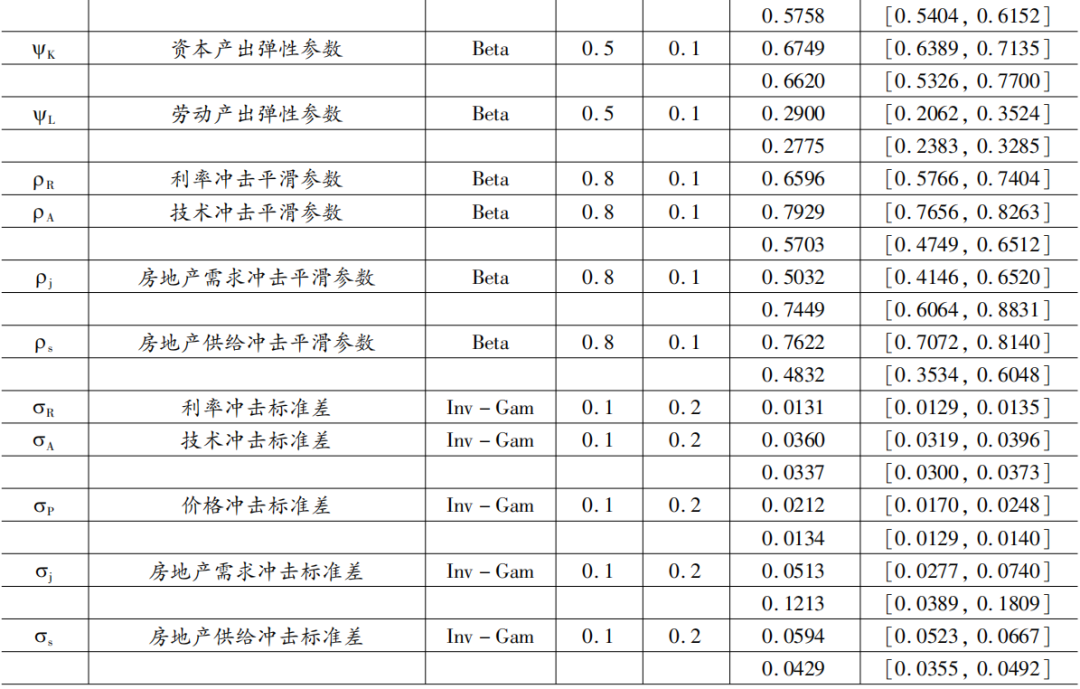

对于待估计的模型结构参数,本文根据其理论含义和取值范围来设定先验分布,先验均值和标准差的设定与国内外相关研究保持一致。对于取值范围在区间(0,1)中的参数,将其先验分布设定为贝塔分布;对于取值始终大于零的参数,将其先验分布设定为伽马分布;对于外生冲击的标准差,将其先验分布设定为逆伽马分布。各结构参数的先验分布设定和后验估计结果如表3所示。其中对于区域层面的结构参数,估计结果分为两行汇报,前一行表示东部地区,后一行表示中西部地区。

(三)实证结果分析

总体来看,模型各结构参数的估计值均在合理的范围内。在此基础上,本文着重比较东部地区和中西部地区在结构参数上的差异,进而探究导致中国货币政策传导存在区域异质性的结构性原因。通过对比,东部地区和中西部地区在区域层面的结构性差异主要体现在以下几个方面:

1.市场调节能力

多个结构参数的估计结果表明,东部地区的市场调节能力要显著高于中西部地区。根据对φ值的估计结果,东部地区的Frisch劳动供给弹性(1/φ)要显著高于中西部地区,两地区劳动力市场的调节能力存在显著差异。而在产品市场,一方面东部地区在最终品生产的地区替代弹性η上要高于中西部地区,另一方面在产品价格的调整(1-θ)上也更加灵活。然而估计结果也显示,东部地区的资本调整成本参数Ω要高于中西部地区,意味着在东部地区的投资变动将面临更高的调整成本。总体而言,东部地区更高的市场调节能力可能对货币政策冲击具有更强的缓冲作用,进而导致货币政策传导产生区域异质性。

2.金融发展水平

企业的贷款抵押比例μ反映了一个地区的金融发展水平,其越高意味着当地金融市场的摩擦和成本越低,企业融资越便捷。估计结果显示,东部地区的企业抵押比例要显著高于中西部地区,表明金融发展水平更高。以紧缩性货币政策冲击为例,导致货币政策传导产生区域异质性的一个可能的原因在于:东部地区金融市场较为发达、资金充裕、融资渠道多元,因此其能够通过多种渠道补充资金,从而部分抵消紧缩性货币政策的效果;而中西部地区金融市场发展较为滞后、融资结构相对单一,对银行信贷的高度依赖使其对货币政策冲击更为敏感。

3.地方政府行为

已有研究表明,中国地方政府的土地财政行为显著放大了地方经济波动。本文的估计结果显示,中西部地区地方政府以土地收益为抵押举借债务的抵押比例ν显著高于东部地区,一定程度上反映出中西部地区地方政府对土地财政的依赖更大。同时,中西部地区地方政府生产性支出的产出弹性参数(1-ψK-ψL)也显著高于东部地区。根据上述研究的传导机制,这种地方政府行为的差异也可能是导致货币政策在中西部地区的影响效果强于东部地区的重要原因。

本文基于结构模型对中国货币政策传导的区域异质性进行实证检验,主要结论包括以下三个方面。

第一,揭示现有研究结论差异较大的主要原因。通过文献梳理本文发现,现有的实证研究主要基于传统的VAR模型和递归假设下的SVAR模型两种方法之一,而本文通过理论和实证分析表明,传统VAR模型的混合识别问题和基于递归假设SVAR模型的约束条件过强、价格之谜、变量排序等问题,影响了对中国货币政策冲击的有效识别,进而难以保证实证结果的稳健性。方法上的局限性是导致现有研究结论差异较大的主要原因。

第二,改进方法后给出更加有效和稳健的实证结果。为弥补上述方法在估计识别中存在的不足,本文采用基于符号约束的SVAR模型对中国货币政策传导的区域异质性进行再检验。对比研究表明,改进方法后模型在冲击识别的有效性和实证结果的稳健性方面都有显著的提升。实证结果表明,中国货币政策传导的区域异质性确实存在,并且货币政策在中西部地区的影响效果要强于东部地区。

第三,探讨可能的结构性原因及影响机制。本文通过构建一个包含两区域的DSGE模型,对区域层面的结构参数进行贝叶斯估计。估计结果显示,中国东部地区和中西部地区在市场调节能力、金融发展水平以及地方政府行为等方面存在较为显著的结构性差异,共同构成了货币政策传导产生异质性的重要原因。

从深入实施区域协调发展战略的角度,本文结论主要蕴含以下三方面的政策含义。一是货币政策传导区域异质性的存在,可能会使“一刀切”的货币政策规则难以达到预期的目标,最优货币政策的制定可能需要给不同的区域赋予不同的权重,更加注重结构性工具的使用,以协调区域经济发展。二是建立健全区域经济政策、财政政策与货币政策的协调机制,利用区域经济政策和财政政策弥补货币政策在调控区域协调发展中的不足。三是加快建设全国统一大市场,促进要素流动,降低市场摩擦,增强货币政策传导的有效性。

最后需要指出,本文对异质性成因的探讨仍较为初步。中国不同地区在生产力水平、市场化程度、金融发展和产业结构等方面的不平衡均有可能是导致货币政策传导存在区域异质性的重要原因。本文构建了一个可估计的模型框架对区域因素及其影响机制进行检验,可以为今后更深入的理论研究提供基础。