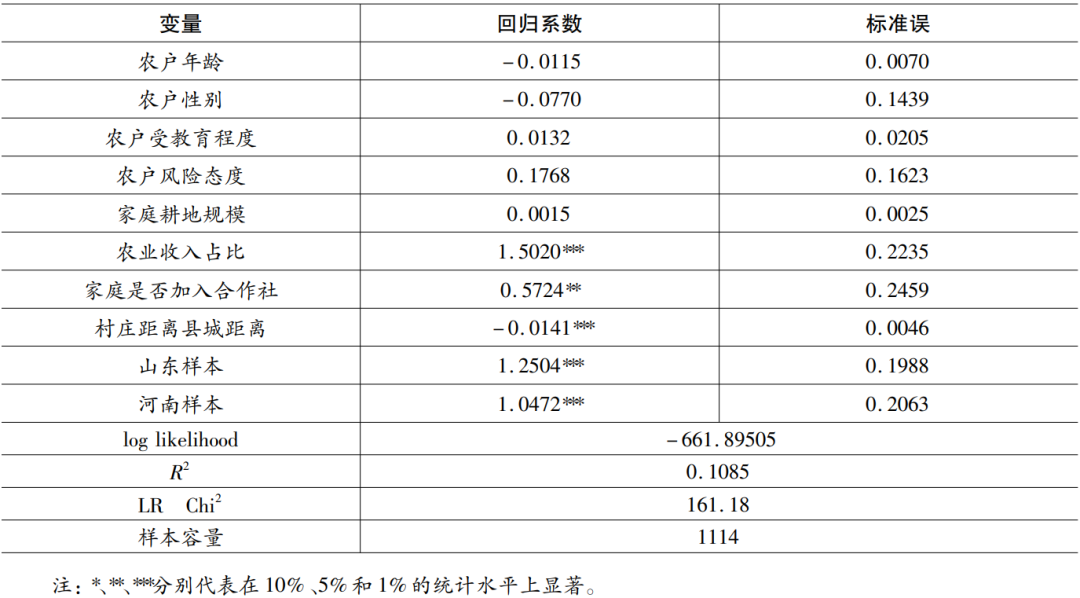

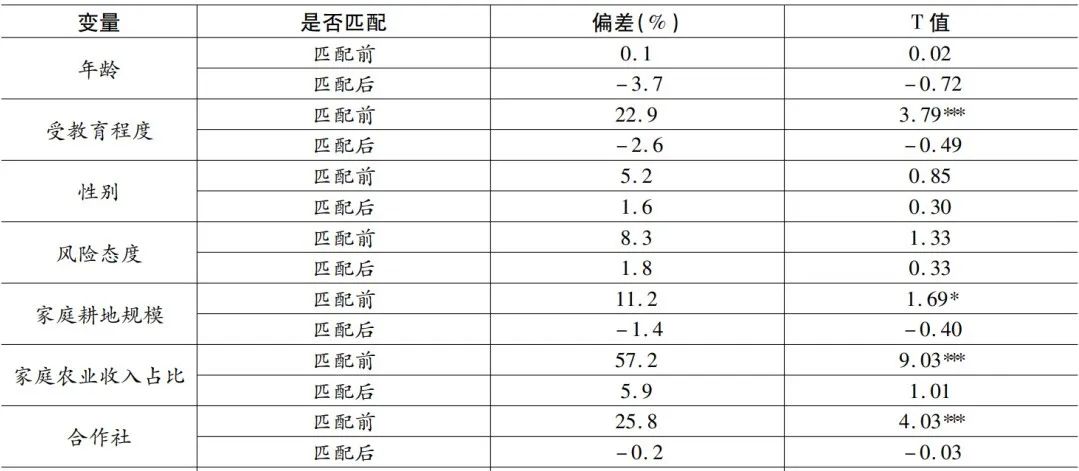

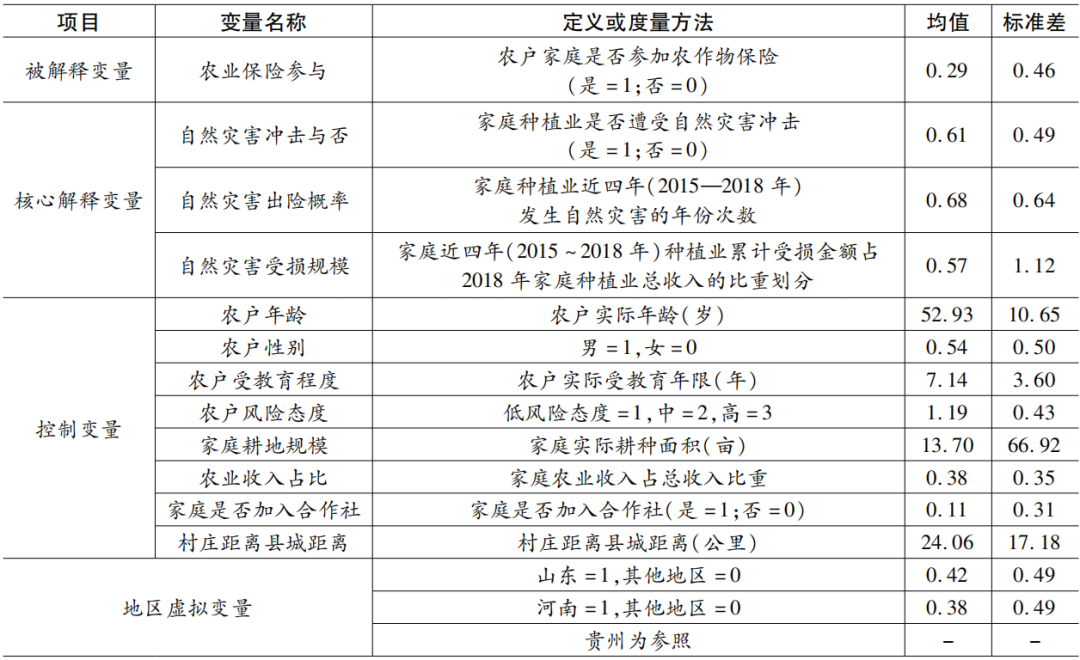

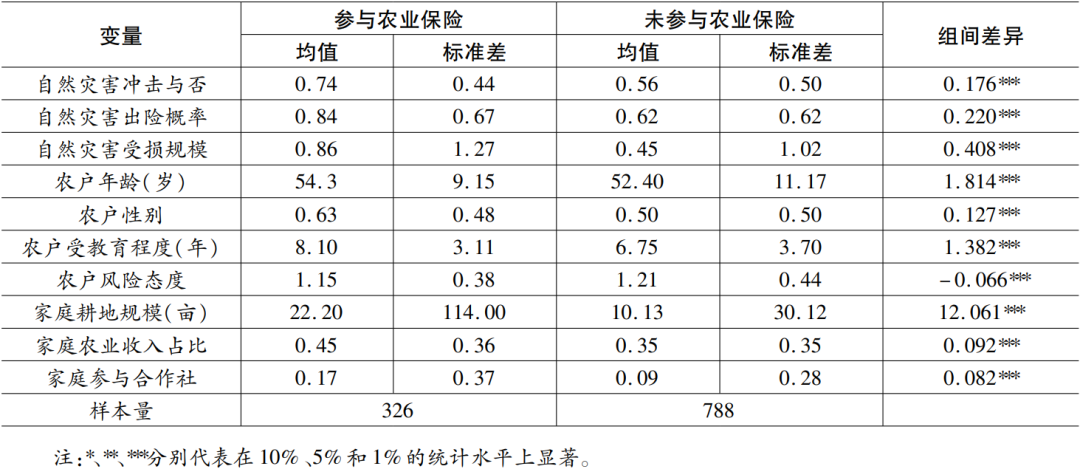

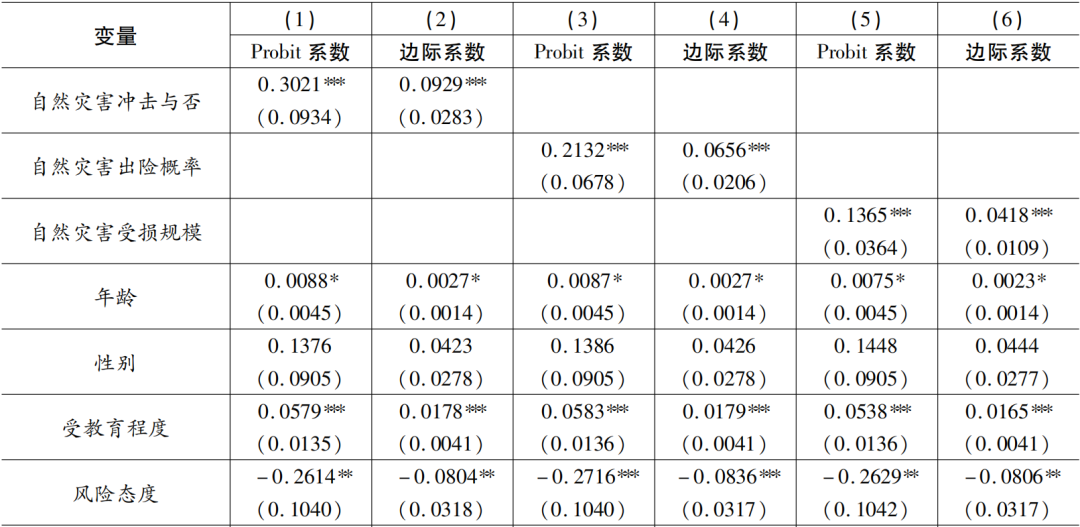

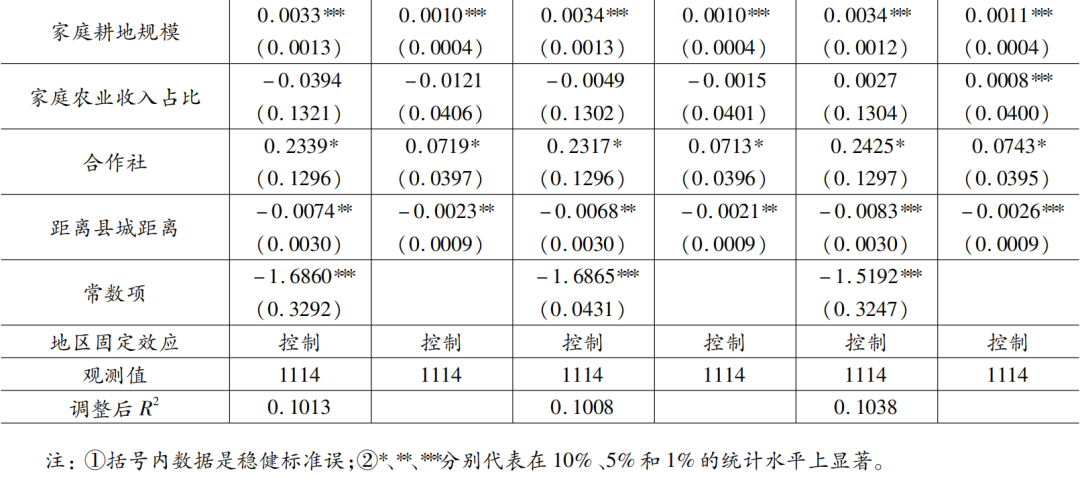

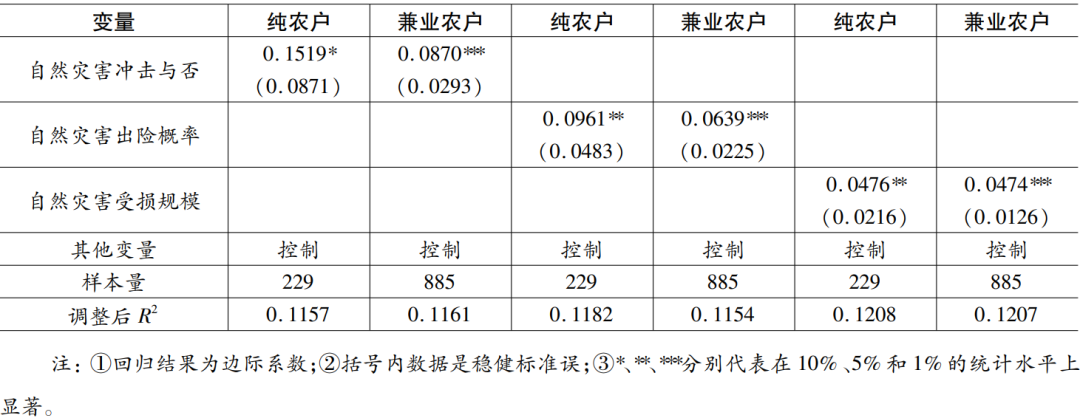

摘要:自然灾害带来的预期农业生产损失是促使农户参加农业保险的客观因素。文章以山东、河南和贵州三省农户调研数据为基础,从微观视角实证分析自然灾害冲击背景下农户的参保决策行为。进一步,探究自然灾害出险概率和受损规模对于农户投保的影响差异。研究发现,自然灾害冲击显著正向促进农户参保决策行为,具体地,相比于自然灾害带来的“受损规模”,农户在参保决策中更为关注自然灾害的“出险概率”。鉴于此,文章提出应切实强化农户风险管理意识,改进农业保险产品设计,提高农户有效参保率。

关键词:自然灾害;出险概率;受损规模;参保决策

中图分类号:F840.66 文献标识码:A

文章编号:1005-3492(2023)07-0064-17

![]()

为确定信息量i*条件下,农户从事农业生产的期望净收益。U为农户从事农业生产的收益函数,R为影响净收益的因素,p是农作物的销售价格。在正常年份,农户投入的农业生产要素为xm,为分散自然灾害风险冲击的投入为xn,d是对应xm的要素成本,dn是xn对应的要素成本。f(xm;xn)为客户购买农业保险所对应农作物产出函数,g(xm;xn)为f(xm;xn)对应的方差函数。考虑到农业保险能够将农户潜在风险损失转移出去,则农业生产函数可以表达为:

为确定信息量i*条件下,农户从事农业生产的期望净收益。U为农户从事农业生产的收益函数,R为影响净收益的因素,p是农作物的销售价格。在正常年份,农户投入的农业生产要素为xm,为分散自然灾害风险冲击的投入为xn,d是对应xm的要素成本,dn是xn对应的要素成本。f(xm;xn)为客户购买农业保险所对应农作物产出函数,g(xm;xn)为f(xm;xn)对应的方差函数。考虑到农业保险能够将农户潜在风险损失转移出去,则农业生产函数可以表达为:

![]()

![]()

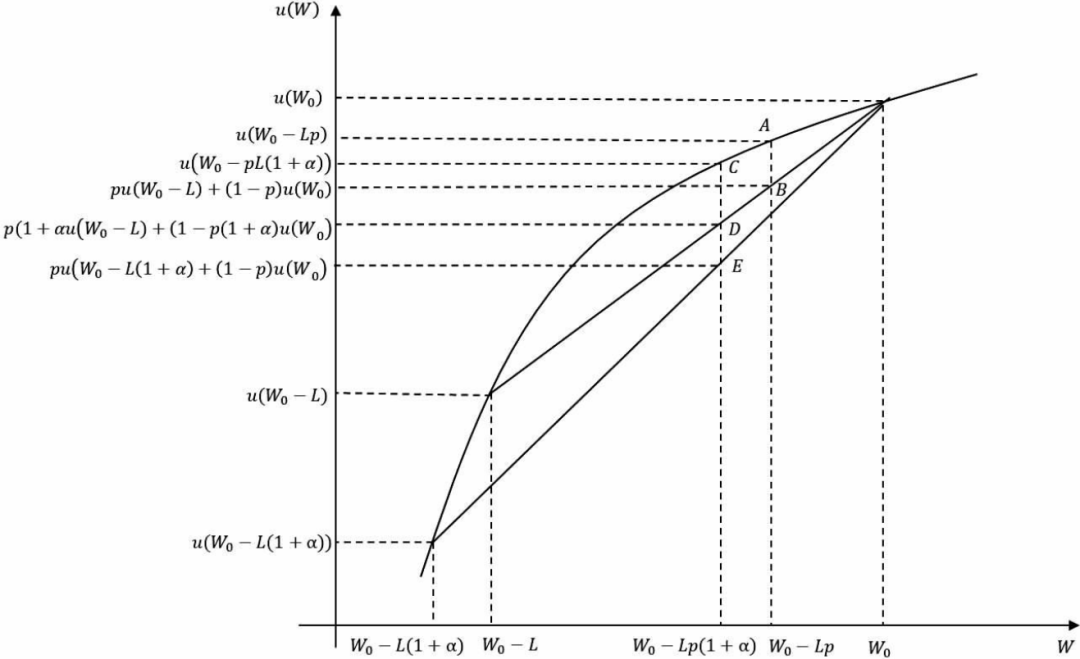

图1 自然灾害出险概率和损失规模相同增幅条件下投保与否的效用差

图1 自然灾害出险概率和损失规模相同增幅条件下投保与否的效用差

![]()

、

、 分别表示家庭种植业受到自然灾害冲击和未受到自然灾害冲击的农业保险参与情况。如果农户个体i受到自然灾害冲击,其遭受冲击后的观察值为

分别表示家庭种植业受到自然灾害冲击和未受到自然灾害冲击的农业保险参与情况。如果农户个体i受到自然灾害冲击,其遭受冲击后的观察值为 ,但并不能得到农户不接受灾害冲击的潜在产出

,但并不能得到农户不接受灾害冲击的潜在产出 ;相同地,如果农户个体j不接受自然灾害冲击,可以得到其观察值

;相同地,如果农户个体j不接受自然灾害冲击,可以得到其观察值 ,但同样不能得到农户受到自然灾害冲击的潜在产出

,但同样不能得到农户受到自然灾害冲击的潜在产出 ,本文称其为反事实的假设值;同理假设个体j受到自然灾害冲击的产出

,本文称其为反事实的假设值;同理假设个体j受到自然灾害冲击的产出

丨NDi=1)-E(丨Xi,NDi=1)=E(

丨NDi=1)-E(丨Xi,NDi=1)=E(![]()